李伟 | 文

2014年11月21日,中国人民银行两年来首次宣布调整存贷款基准利率。这一举措打破了近期央行通过公开市场操作和借贷便利工具等数量工具对货币投放进行调控的新常态,而重新祭出利率这一价格工具对经济进行调整。笔者以为,本次央行开展的宏观调控措施不仅是一次货币政策刺激,更是新政府上台以来一系列简政放权举措的延续,是一次结构性的减税刺激政策。

降息对储户影响很小,实则剑指融资难

本次降息的同时,央行将允许商业银行上浮存款利率的区间由10%增加到20%。但从存款端来看,央行的降息举措对储户的影响比较有限。

央行本次降息剑指企业融资难,其目标在于降低企业的融资成本,以提振投资需求,降低居民的借贷消费成本,从而增加消费需求。官方和非官方机构统计的宏观经济数据几乎都在报忧,由笔者主持的长江商学院“中国企业经营状况指数”近期也不乐观:民营经济景气程度低迷,企业运营成本持续上升、库存高企、融资环境紧张;企业也因为其所在行业普遍产能过剩,虽有心涨价,却无力执行,企业的盈利能力和偿债能力都呈现较大面积的滑坡。国家统计局的数据显示,自2012年下半年以来,我国居民消费价格指数(CPI)的增长率持续下滑,今年10月同比仅上升1.6%。工业生产者出厂价格指数(PPI)更是掉头向下,2012年一季度以来长期处于负增长的态势。

PPI的持续下降和CPI的低迷昭示着中国经济还面临的通货紧缩风险。通货紧缩通常而言无助于经济增长,因为通货紧缩有利于债权人(主要是消费者),而不利于债务人(主要是政府和企业)。企业的营收和政府的财政收入一般会因为通货紧缩而缩水,但其财务成本却不会在通货紧缩中下降,通货紧缩会因此削弱企业和政府的偿债能力,降低它们的投资需求,促使金融机构进一步惜贷。

20世纪90年代,日本泡沫经济破灭之后,日本经济便长期被通货紧缩和增长停滞而困扰。为了避免重蹈覆辙,中国政府此时必须对经济加以刺激,而降息则是常见刺激手段,因为一方面它降低企业的融资成本,有助于增加投资,另一方面降低居民的借贷消费成本,有利于增加消费。企业的财务成本是其生产成本的重要组成部分,通过降低基准贷款利率来为企业减负,能够使部分企业扭亏为盈,摆脱困境,保持就业人数,维护社会稳定。

综上所述,央行本次降息醉翁之意不在酒,意在化解融资难问题,提振投资和消费,避免通货紧缩,促进经济扩张。

非对称降息=结构性减税

中国的金融体系是由政府垄断的,这种垄断在股权上就体现绝大部分商业银行的最大股东就是政府,在市场上也几乎看不到民营银行或者外资银行的影子。中国银监会年报披露,2013年全国银行业金融机构总资产约151万亿元人民币,其中五家大型商业银行占其中三分之一强,从业人员数和税后利润则更是占了半壁江山。外资银行在上述三项指标中的占比仅为1%到2%。

长期以来伴随着这样的垄断结构的是政府的垄断行为。一方面,政府借助长期的低实际利率,甚至是负实际利率政策,可以从民间存款中征收通胀税来补贴财政,并压低政府和国有企业偿还贷款利息的压力。另一方面,政府拥有的银行在利率管制下,可以坐吃息差取得高额利润。在这些垄断行为所造成的“通胀税”和银行所获得的高额利润,就是政府向储户和现金持有者征收的一种“金融暗税”。

另外,由于民营企业风险较高,而且贷款承办人如果贷款给民营企业而产生坏账,将会受到比贷款给国有企业产生坏账更严厉的处分,银行必须在更高的利率水平上才有动力向它们贷款,但在目前管制的低利率下,银行没有动力向高风险企业提供贷款,而将资金大量转向了有政府隐性担保的国有企业和大型基建项目,从而造成了民间经济的不景气。甚至还形成了更加复杂的链条,由银行放给低风险的国有企业,再由国有企业放给高风险的民营企业,或由银行将一部分负债通过各类理财产品剥离给信托、小贷等影子银行机构,再由影子银行高息贷给高风险的民营企业。这就相当于对中国民营企业又进一步开征了“金融附加税”,使得他们的状况雪上加霜。

央行本次宣布的非对称降息,将一年期基准利率的存贷息差由原来的3%缩窄到2.85%,考虑到部分银行可能将存款利率再上浮20%(即息差为2.6%),实际息差可能缩窄了20到30个基点(0.2%到0.3%)之间。银监会年报显示,2013年底全国银行业金融机构各项存款余额为约107万亿元人民币。存贷息差的缩减相当于将金融机构的垄断利润的一小部分释放出来,结构性地为整个经济减去了每年2000亿到3000亿元人民币的暗税。根据财政部2009年在全国人大上的报告,为应对国际金融危机,2008年中央和地方财政各项税费减免政策共减轻企业和居民负担约2800亿元。相比而言,本次降息的减税规模虽不大,其意义却不可谓不大。

综上所述,本次央行推行的非对称降息,将原来的金融垄断租金结构性地减除一小部分,从而有利于还富于民,将垄断市场获得的暗税转移一部分给自由竞争市场的企业,特别是中小企业和民营企业,从而推动经济稳健增长。当然,大部分暗税转移的桃子恐怕还是会被国有制旗下的企业摘取。

银行利润收窄,应对风险能力下降

由于我国银行的主要利润来源于存贷款之间的利息差,本次降息缩窄了存贷息差,将会使得银行利润受到影响,银行依靠盈利来修补资产负债表,对抗坏账率攀升的能力将会下降。

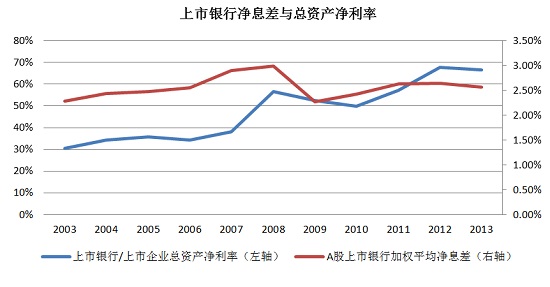

下图展现了2001年以来我国上市银行的净息差与其总资产净利率之间的关系。净息差是指银行的利息收入减去利息支出除以生息资产,总资产净利率则是将净利润除以总资产。图中可以看到,我国上市银行净息差与总资产净利率之间的波动呈现正相关的关系。净息差越大,那么上市银行相对于上市企业总资产净利率上涨得越快。

以某国有控股大行为例,2013年其净利息收入为约3762亿元,占营业收入的81%。该行净息差为2.79%。在降息之后,假设息差下降20个基点,这意味着其净利息收入减少大约270亿元。考虑到该行2013年净利润为1662亿元人民币,这相当于其净利润将减少大约16%。

|

另一方面,根据最新的统计数据,我国上市银行按总资产加权的平均市净率仅有88.65%,仅有宁波银行和南京银行两只个股的市价高于其每股净资产。一只股票的市价不足其每股净资产就意味着市场对其申报的净资产打了折扣。这就表明市场对于我国银行的资产质量和坏账风险存在担忧,而本次加息将限制银行通过盈利来修补资产负债表的能力,对于银行来讲不见得是一个好消息。

降息是进一步简政放权,推进市场化的信号

本次降息与以往最不同的一点是在降息的同时扩大了允许商业银行存款利率上浮的范围,在利率市场化的进程上又前进一步。本届政府上台以后,金融改革的长远趋势是逐渐放大市场在定价方面的决定权,更好地发挥市场在资源配置中的基础性作用。

随着影子银行的蓬勃发展,目前新增社会融资规模的一半都来源于银行贷款以外的广义影子银行体系。在影子银行体系内,资金的利率绕开了利率管制,是高度市场化的。从政府宏观调控的角度说,由于大量的社会融资已经由市场化程度相当高的利率成交,继续在利率上束缚银行来控制货币供给的效果已经大大削弱了。扩大银行的利息浮动率,从长期来看,有利于提升银行自身的竞争力和经营水平,提高金融中介体系的效率,从而促进实体经济的发展。扩大银行利率浮动范围也有助于将融资吸回银行体系,增加融资的透明度,提升政府对于经济实际运行情况的了解和掌握。

无独有偶,在人民银行宣布降低基准利率后的第一个工作日,国务院再次取消和下放58项行政审批项目、67项职业资格许可和认定事项目录、82项调整或明确为后置审批的工商登记前置审批事项,其中既包括不少涉及金融行业的审批项目,也包含对实体经济部分准入资格的取消。

从经济学的角度来说,行政审批的环节的经济效果和征税相似,企业必须花费大量时间、资金和精力用于遵循或是规避行政程序。这就相当于原本可以用于生产活动的资金和精力并没有全部用于生产,造成了“无谓损失”。大量减少或下放审批和准入事项,就相当于为实体经济中的企业,特别是原来较难获得审批的中小企业和民营企业施行结构性减税。

综合以上几点,本次降息是中国政府为缓解企业经营困难的一项结构性减税政策,将垄断金融企业的利润转移给生产企业,刺激实体经济的发展。就目前的形势来看,政府还有可能在本年内进一步降息或是降低准备金率,但总的来说,本届政府在经济金融领域的改革,将继续简政放权这一思路,采用包括降息在内的各种结构性政策,进一步发挥市场在资源配置中的基础性作用。

也许只有危机,才能成为改革的动力。

作者为长江商学院经济学教授

文章来源:财新网